Участники процесса: ментор, менти (основатель), команда менти

Результат: сформирована финансовая стратегия, налажена система управленческого учета

Входные данные: результаты стратегического менторинга

Главная цель любой коммерческой компании — извлечь прибыль из своей деятельности и заработать деньги. При этом финансы — это не только цель, но еще и «топливо» бизнеса: за счет них компания оплачивает сырье, платит зарплату сотрудникам, отчисляет налоги и несет другие расходы. Чтобы компания работала эффективно, в первую очередь необходим порядок в системе управления финансами.

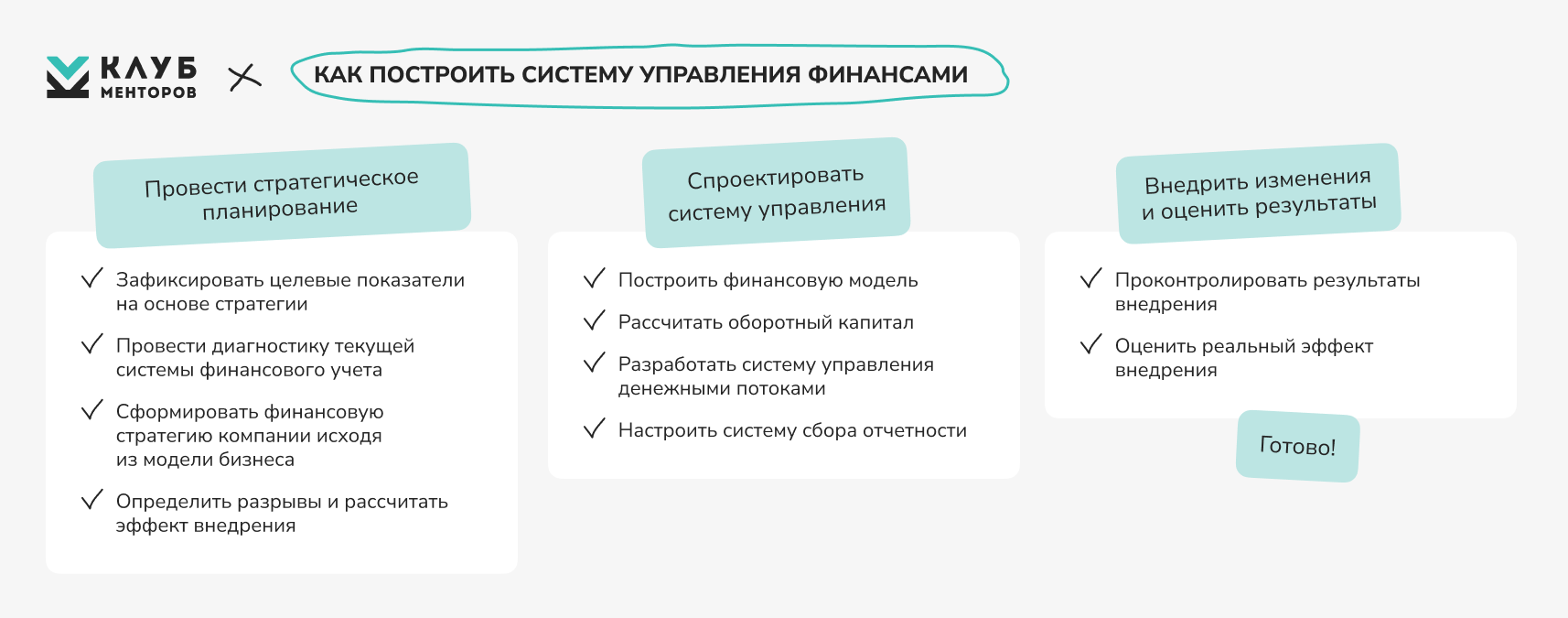

Ключевые задачи при построении системы управления финансами

1) Зафиксировать целевой финансовый результат компании и требования к эффективности;

2) Провести диагностику текущей системы финансового учета;

3) Сформировать стратегию поведения компании в зависимости от модели бизнеса;

4) Построить финансовую модель для валидации целей и разработки путей их достижения;

6) Наладить денежные потоки для избежания кассовых разрывов и максимизации эффективности;

7) Внедрить управленческий учет для анализа результатов и принятия управленческих решений;

8) Адаптировать систему под работу в реальном мире и провести оценку результатов.

В основе системы управления финансами лежат учет, анализ и планирование. Финансовые результаты компании необходимо подсчитывать и анализировать, а на основе полученной информации принимать грамотные управленческие решения и контролировать их выполнение. Задача этой системы — помочь основателю достигать его стратегических целей за счет управления финансовыми инструментами.

Схема настройки системы управления финансами

Как настроить систему управления финансами

| Этап | Шаг | Задача | Результат |

|---|---|---|---|

Стратегическое планирование |

Зафиксировать целевые показатели на основе стратегии | Определить цели, вокруг которых будет строиться финансовая стратегия | Составлены требования к направлению |

| Провести диагностику текущей системы финансового учета | Изучить контекст компании, ее финансовые инструменты и результаты | Определены пути развития системы учета | |

| Сформировать финансовую стратегию компании исходя из модели бизнеса | Выбрать наиболее эффективный способ развития компании | Определены цели бизнеса и способы их достижения | |

| Определить разрывы и рассчитать эффект внедрения | Сформировать список задач для реализации финансовой стратегии | Определена траектория движения к стратегическим целям | |

Проектирование системы управления финансами |

Построить финансовую модель | Определить источники доходов и расходов компании | Создан инструмент для системного управления финансами |

| Рассчитать оборотный капитал | Структурировать управление финансами внутри операционного цикла | Операционный цикл компании продуман и прозрачен | |

| Разработать систему управления денежными потоками | Обеспечить эффективное использование средств и отсутствие кассовых разрывов | Финансовые потоки сбалансированы | |

| Настроить систему сбора отчетности | Систематизировать сбор данных для анализа работы компании | Созданы инструменты для принятия управленческих решений | |

Внедрение изменений и оценка результатов |

Проконтролировать результаты внедрения | Наладить систему мониторинга с учетом внешней среды | Система управления финансами адаптирована для работы в реальном мире |

| Оценить реальный эффект внедрения | Подвести итоги внедрения и убедиться в достижении стратегических целей | Зафиксировано влияние внесенных изменений на бизнес-показатели |

Стратегическое планирование

Перед тем как начать процесс непосредственной работы с системой управления финансами, необходимо уделить достаточное время стратегическому планированию. Это позволит оценить текущий контекст, определить цели будущей функциональной стратегии и разработать пути их достижения.

Зафиксировать целевые показатели на основе стратегии

Задача первого шага стратегического планирования — правильно зафиксировать финансовые цели, к которым будет стремиться компания. Чтобы сделать это, недостаточно одной метрики — например, целевой выручки или прибыли. Необходимо декомпозировать финансовую цель на три уровня:

1 уровень — выручка

Первый уровень — базовый: сколько бизнес должен получить до вычета расходов. Метрика: выручка за вычетом косвенных налогов.

2 уровень — эффективность

Выручка в качестве единственной финансовой цели не дает возможности видеть картину целиком. Например, компания может увеличить расходы на маркетинг до предела, добиться цели и быть при этом убыточной. Не факт, что именно такой результат и планировался в начале, поэтому нужен ограничитель «снизу» — метрика эффективности.

В качестве метрики эффективности имеет смысл выбрать наиболее подходящий по специфике бизнеса финансовый показатель:

- Маржинальность. Это соотношение выручки после вычета себестоимости товаров к общей выручке бизнеса. Под себестоимостью понимается сумма постоянных и переменных расходов связанных с производством: например, аренда цеха, стоимость материалов и зарплата рабочих. Однако в себестоимость не входят другие постоянные и переменные расходы компании: например, аренда главного офиса, зарплаты других направлений и затраты на администрирование.

Маржинальность показывает, насколько эффективно компания продает товар или услугу: какая доля маржи в 1₽ выручки.

- EBITDA. Earning Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета налогов, кредитов и амортизации. Для расчета показателя из выручки компании вычитаются все операционные расходы: заработная плата всех сотрудников, аренда всех помещений, затраты на логистику, административные расходы и так далее.

EBITDA позволяет оценить эффективность бизнеса, исключая влияние на него структуры капитала и налоговой политики.

- Чистая прибыль. Это выручка после вычета всех расходов: себестоимости товаров, зарплат, налогов, выплат по кредитам, амортизации оборудования и так далее.

Чистая прибыль показывает, сколько компания зарабатывает.

- Свободный денежный поток. Это деньги, которые остаются у компании после вычета всех операционных издержек, налогов и капитальных затрат. Основное отличие от чистой прибыли заключается в том, что свободный денежный поток отражает фактические денежные средства — «сумму в кассе». Например, при расчете чистой прибыли на конец отчетного периода может учитывается дебиторская задолженность — сумма, которую компания должна получить за уже выполненные обязательства, хотя по факту она еще не получена.

Свободный денежный поток показывает, какие средства можно изъять из бизнеса (или использовать любым другим способом) без риска для текущей деятельности.

3 уровень — сроки

За какой период компания должна достигнуть результатов и за какой период будет делаться контрольный срез.

Когда цели определены и зафиксированы, можно приступать к разработке путей их достижения — формированию финансовой стратегии.

Пример формирования целевых показателей

Бизнес

Небольшое производство корпусной мебели на грани семейного бизнеса и самозанятости. Основатель с небольшой бригадой помощников работает на заказ.

Запрос и стратегические цели

В последнее время количество заказов у компании стало больше, чем команда может выполнить. У основателя есть желание масштабировать бизнес, наняв дополнительные монтажные бригады и открыв постоянное производство.

Трансформация компании в корне поменяет структуру бизнеса и потребует значительных денежных вложений. Поэтому основатель обращается за помощью к ментору, чтобы все правильно просчитать и минимизировать риски.

Финансовые цели

1 уровень:

Выручка 3 миллиона рублей в месяц.

Основана на масштабировании результатов одной бригады при полной загрузке.

2 уровень:

Чистая прибыль не менее 400 000 рублей в месяц.

Минимальная чистая прибыль, ради которой основателю имеет смысл затевать изменение структуры и увеличивать сложность бизнеса.

3 уровень:

Выйти на целевой уровень за год и получать соответствующие результаты в 4-ом квартале.

Провести диагностику текущей системы финансового учета

Задача следующего шага стратегического планирования — понять, кто и как в компании основателя занимается финансовым учетом. Это необходимо, чтобы понять, на основе какой информации принимаются управленческие решения и определить пути развития системы учета в дальнейшем.

В зависимости от стадии развития бизнеса возможны три варианта развития событий:

- Основатель ведет всю работу самостоятельно;

Частый сценарий, при котором бухгалтерия ведется онлайн в полу-автоматическом режиме, а вся аналитическая работа проводится основателем, например, на основе таблиц в Excel. Как правило, это актуально для небольших компаний, у которых нет средств и необходимости для найма профессиональных финансистов в штат.

Уязвимость такой системы в том, что она целиком держится на основателе:

-

Если основатель не обладает достаточной экспертизой в финансах, это может привести к принятию неправильных управленческих решений или упущенным возможностям роста;

-

Формат, в котором ведется управленческий учет, нащупывается «интуитивно» под текущие нужды и может не соответствовать дальнейшим внешним требованиям. Например, если возникнет необходимость привлечения инвестора;

-

Необходимость постоянно поддерживать систему учета оттягивает фокус основателя от работы над стратегическими целями.

Рекомендации по развитию системы:

Предложить менти взять одну или несколько разовых консультаций у финансового аналитика. Это поможет исправить возможные упущения в системе и преобразовать ее в соответствии с основами прозрачного управленческого учета.

- Налажен бухгалтерский учет;

Более продвинутый сценарий, при котором в компании есть бухгалтер в штате или на аутсорсе, который занимается отчетностью. Аналитическая работа по-прежнему остается за основателем. Актуально для компаний бóльшего размера, которым уже нужен бухгалтер, но они еще не «доросли» до финансового директора ментально или по оборотам.

Рекомендации по развитию системы:

Предложить менти нанять в команду финансового менеджера: в штат, на парт-тайм или на аутсорсе. Он сможет проверить работу бухгалтера и устранить все недостатки системы учета, завязанной на основателя, которые описаны выше.

- Налажен управленческий и бухгалтерский учет. Идеальный сценарий, при котором в компании настроена система финансовой аналитики, которая регулярно предоставляет отчетность для принятия управленческих решений.

Рекомендации по развитию системы:

На этапе стратегического планирования не так важно, что происходит внутри налаженной системы, как важно то, что она есть. В дальнейшем ее будет полезно модифицировать, определив наиболее важные показатели для принятия управленческих решений и сформировав отдельный дашборд с ними. Однако этим имеет смысл заниматься на следующем этапе работы.

Правильно настроенная система учета помогает повысить прозрачность процессов, точнее планировать и прогнозировать результаты. Поэтому наметив шаги по ее развитию на первом этапе работы, ментор и менти повышают вероятность принятия правильных управленческих решений на следующих шагах взаимодействия.

Пример диагностики текущей системы

Бухгалтерия

Основатель работает как ИП на УСН. Сотрудники бригады работают вместе с основателем как самозанятые — постоянного состава нет, люди иногда меняются от проекта к проекту и совмещают. Всю отчетность для налоговой готовит знакомый бухгалтер раз в квартал на основе банковских выписок.

Планирование

Весь финансовый анализ основатель проводит самостоятельно в Excel. У него есть примерные подсчеты необходимых доходов и планируемых расходов для будущего бизнеса, которые он показывает ментору. Также есть примерная статистика по одной бригаде за предыдущие периоды.

Результаты диагностики

1. Текущая система трудоустройства сотрудников не подходит для новой модели бизнеса;

Сейчас состав бригады может меняться и сотрудники могут совмещать. В новой системе у бригад будет полная загрузка, поэтому нужны постоянные сотрудники. Их нужно будет оформить в соответствии с законом, поэтому нужен будет кадровый специалист в штат или на аутсорс.

2. Необходим анализ статистики и расчетов с профессиональным финансистом;

На основе таблиц с подсчетами которые составил основатель и данных о результатах за прошлый период работы можно будет построить финансовую модель. Это поможет убедиться в жизнеспособности нового формата бизнеса, спланировать работу компании и настроить систему отслеживания результатов.

3. Имеет смысл проверить бухгалтерию.

На всякий случай вместе с с тем же финансовым аналитиком или отдельным налоговым консультантом стоит проверить предыдущую работу бухгалтера. Также имеет смысл подумать о том, как будет организован бухгалтерский и управленческий учет в новом формате бизнеса. Возможно, потребуется изменение системы налогообложения или найм бухгалтера.

Определить финансовую стратегию компании исходя из модели бизнеса

Следующий шаг планирования — определить способы достижения стратегических целей. У каждой модели бизнеса есть своя основная задача, ради выполнения которой он существует. Эта задача во-многом определяет цели компании, ее ключевые метрики и стратегию развития.

Семейный бизнес

Задача семейного бизнеса — зарабатывать достаточно, чтобы поддерживать свои обороты и покрывать интересы семьи. Поэтому основная цель такого бизнеса — генерировать стабильный денежный поток.

Ключевая метрика: свободный денежный поток.

Способы влияния на ключевую метрику: увеличение количества клиентов, среднего дохода с клиента, продолжительности жизненного цикла

Дивидендный бизнес

Задача дивидендного бизнеса — приносить деньги его владельцам. Поэтому основная цель такого бизнеса — увеличить количество прибыли и, следовательно, размер дивидендов. В зависимости от стратегии компании, эта цель может достигаться разными путями:

- Через рост маржинальности; Путь, при котором компании не так важно увеличить количество продаж, как увеличить их эффективность. Выше маржинальность — больше чистой прибыли — больше дивидендов.

Ключевая метрика: чистая прибыль.

Способы влияния на ключевую метрику: выстраивание ценовой стратегии, определение маржинальности каждого продукта и балансировка стратегии продаж между ними.

- Через рост доли рынка.

Путь, при котором компании не так важно увеличить маржинальность, как увеличить долю рынка и количество продаж в целом. Больше доля рынка — больше продаж — больше выручки — больше дивидендов.

Захват доли рынка требует дополнительных расходов, которые не сразу конвертируются в чистую прибыль и, соответственно, дивиденды. Важно заранее определить момент, с которого рост доли рынка приведет к росту дивидендов.

Ключевая метрика: выручка.

Способы влияния на ключевую метрику:

- Определить нижнюю границу маржинальности, ниже которой нельзя падать.

2. Определить верхнюю границу доли рынка, до которой бизнес хочет и может расти.

3. Привлекать новых клиентов через акции и вложения в маркетинговые каналы.

Венчурный бизнес

Задача венчурного бизнеса — постоянно расти, поскольку чем больше компания — тем выше стоимость долей ее инвесторов. Однако чтобы постоянно развиваться — поэтому компании важно оставаться привлекательной для инвесторов. На разных стадиях важны разные показатели.

- Pre-seed / Seed / Startup;

Начальная стадия бизнеса, при которой его основной продукт еще не готов или не приносит достаточно денег для самообеспечения компании. На этом этапе бизнеса «живет» на деньги инвесторов, поэтому их будет интересовать, насколько эффективно расходуются средства.

Ключевая метрика: burn rate — сколько стартап проживет при таких инвестициях.

Способы влияния на ключевую метрику: максимизация скорости разработки, контроль постоянных и переменных расходов, работа с кост-эффективностью и ФОТ.

- Early growth / Expansion;

Средняя стадия бизнеса, при которой он может существовать сам, но ему нужны инвестиции для более быстрого роста. На этом этапе инвесторам важно понимать, как быстро их деньги «окупятся», поэтому их будут интересовать, насколько быстро компания будет расти с точки зрения ее стоимости.

Ключевая метрика: run rate — на какую выручку выйдет бизнес с текущими темпами роста.

Способы влияния на ключевую метрику: увеличение количества клиентов и динамики их прироста, увеличение среднего дохода с клиента.

- Exit.

Финальная стадия бизнеса, при которой основатель продает свою долю. На этом этапе покупателю важно знать, что он покупает, поэтому его будут интересовать размеры компании.

Ключевые метрики: выручка, месячная/годовая возобновляемая выручка (MRR, ARR).

Способы влияния на ключевые метрики: увеличение количества клиентов, среднего дохода с них и продолжительности жизненного цикла.

На этом шаге необходимо понять, как связаны ключевые метрики, зависящие от модели бизнеса и его финансовые цели. Поняв эту взаимосвязь, важно зафиксировать значение ключевых метрик при достижении стратегических целей компании и определить пути достижения этих значений.

Пример определения финансовой стратегии

Модель бизнеса: дивидендный бизнес.

Стратегия поведения: рост доли рынка.

На первой стадии при запуске нового формата компании будет не так важна ее эффективность, как общий объем продаж. Необходимо обеспечить работой нанятые бригады и производство, чтобы они генерировали выручку, а не простаивали за зарплату.

Пределы роста: до тех пор, пока бригады и производство не будут полностью загружены и не появится очередь заказов.

Нижняя граница эффективности: вплоть до нулевой прибыли в течение первых двух кварталов. Затем, при достижении целевой нагрузки на производство, стратегия должна измениться на рост маржинальности, чтобы достичь целевого показателя по чистой прибыли.

Определить разрывы и рассчитать эффект внедрения

Финальный шаг стратегического планирования — создание плана «Было» → «Станет». Необходимо зафиксировать отличия текущего состояния бизнеса от целевого и понять, каким образом устранить эти разрывы.

Помимо определения разрывов и способов их устранения стоит также рассчитать ожидаемый эффект от внедрения изменений. Это необходимо, чтобы убедиться в достижении стратегических целей и оценить результаты работы в дальнейшем.

Пример плана «Было» → «Станет»

| Процесс | Было | Станет |

|---|---|---|

| Организация компании | Одна бригада Команда попеременно занимается производством и монтажом. Переключение контекста и невозможность организовать процессы параллельно ограничивают возможности бизнеса. Выручка 1х |

Три бригады плюс производство Собственное производство с большими мощностями одновременно обеспечивает три монтажных бригады. Процессы идут параллельно и эффективно. Выручка 6х |

Участие основателя |

Основатель работает на себя вместе с подручными Все этапы сделки от поиска клиента до монтажа готового заказа у клиента целиком завязаны на руководителя. Потолок результатов компании ограничен трудоспособностью руководителя. Заработок основателя 1х |

Бизнес работает на основателя, он занимается управлением За каждый этап сделки отвечает отдельный человек. Выручка не зависит напрямую от ручного труда основателя, и он может сфокусироваться на развитии компании и оптимизации процессов. Заработок основателя 3х |

| Планирование | Управленческие решения принимаются «по наитию» Анализ проектов производятся с недостаточной точностью. Из-за этого итоговый заработок компании, как правило, ниже запланированного. Точность планирования 60-70% |

Решения принимаются на основе управленческого учета Система отчетов показывает наиболее перспективные направления для роста бизнеса на основе предыдущей статистики. Точность планирования 90-95% |

Проектирование системы управления финансами

Следующий этап — полноценная подготовка новой системы управления финансами. В рамках него необходимо детализировать все идеи, которые были заложены во время стратегического планирования, а также подготовить инфраструктуру для контроля за результатами.

Задача системы управления финансами — предоставить руководителю компании информацию для принятия взвешенных управленческих решений. Система помогает взять под контроль бизнес-процессы, точнее планировать и прогнозировать результат, а также определить возможные точки роста.

Построить финансовую модель

Когда определены стратегические и финансовые цели компании, необходимо убедиться в их достижимости и подобрать инструменты, с помощью которых они будут достигнуты. Для этого имеет смысл построить финансовую модель компании — инструмент для системного управления финансами, который поможет прогнозировать развитие компании и оценивать эффективность принимаемых решений.

Финансовая модель — таблица, отражающая в цифрах бизнес-модель компании, в которой объединены показатели доходов, расходов и прибыли компании, а также построены связи между ними. Она показывает, как, сколько и за счет каких показателей бизнес будет зарабатывать деньги. Смысл финансовой модели — не только показать, сколько выручки и прибыли может заработать компания, но и дать более детальную информацию, за счет чего можно увеличить прибыль или снизить расходы.

Готовая модель позволяет оценить, как должны измениться параметры бизнеса, чтобы компания достигла стратегических целей. Если при достижении целевых показателей, финансовая модель выглядит реалистично — из нее можно брать цели для направлений и разрабатывать пути их достижения. Если нет — необходимо вернуться на первый этап и скорректировать стратегические цели.

Принципы формирования финансовой модели

Простейшая финансовая модель бизнеса состоит из трех блоков:

Выручка и воронка продаж;

Постоянные и переменные расходы;

Амортизация, налоги, кредиты и расчет чистой прибыли.

При формировании финансовой модели, важно заранее определить, каким способом учитываются доходы и расходы компании: кассовым методом или методом начисления:

При кассовом методе все денежные средства будут признаны доходом сразу после поступления на счет предприятия. А все списания со счета сразу признаются расходом;

При методе начисления расходы и доходы признаются только в том периоде, в котором они возникают. Это значит, что деньги от клиентов будут признаны доходом только после выполнения компанией своих обязательств. Расходы тоже признаются только тогда, когда выполнены все обязательства контрагентов перед компанией.

Кассовый метод доступен только для небольших компаний, применять его можно только если средняя выручка за четыре прошедших квартала не превышает 1 млн рублей без учета НДС. Поскольку это относительном немного, имеет смысл сразу строить учет по методу начисления, если компания планирует переходить этот порог.

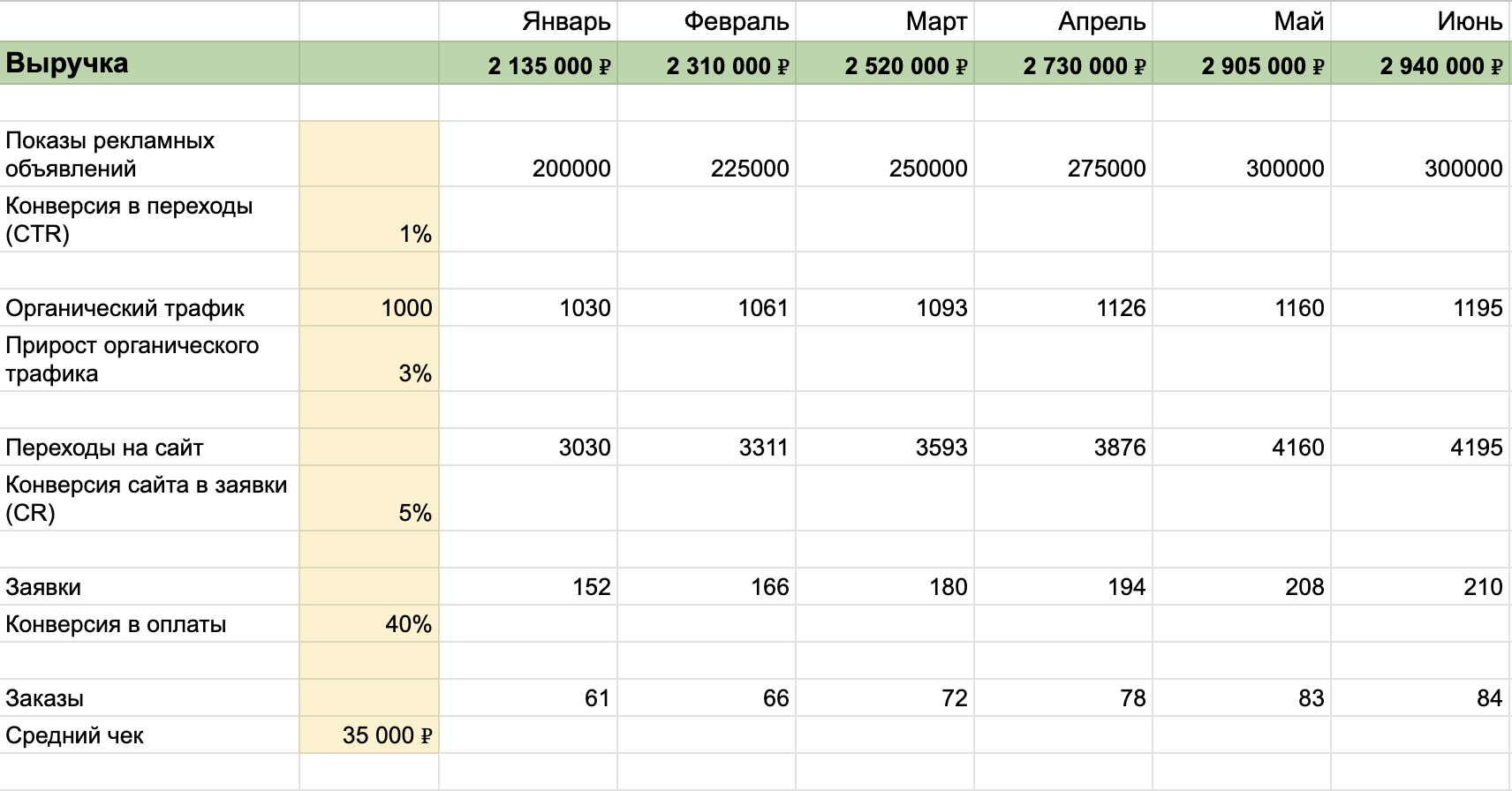

Выручка и воронка продаж

Это доходная часть финансовой модели, которая показывает сколько выручки получит компания, и от каких параметров это зависит. В качестве данных для таблицы лучше всего брать прошлогодние результаты за тот же период времени. Если таких данных нет, имеет смысл опираться на среднерыночные показатели.

В таблицу по месяцам заносятся все показатели по каждому этапу воронки продаж. Таким образом, можно будет увидеть, как изменится общая выручка при влиянии на одну определенную конверсию.

Открыть финансовую модель в полном размере в Гугл-таблицах

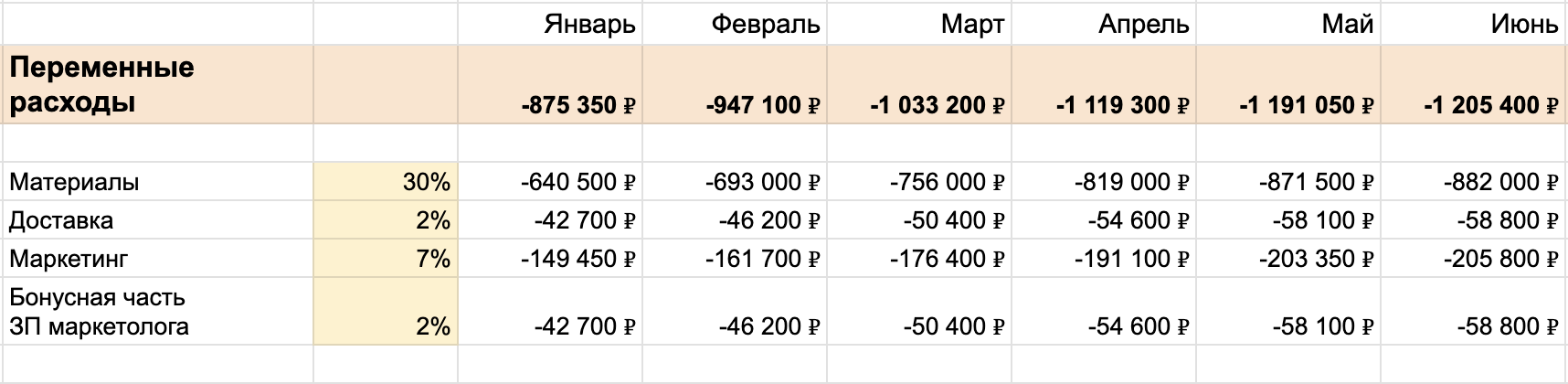

Постоянные и переменные расходы

Эта часть финансовой модели показывает расходы, которые компания понесет при формировании доходной части. Эти данные нужны, чтобы рассчитать метрики эффективности бизнеса и оценить его жизнеспособность.

Расходная часть финансовой модели состоит из трех частей:

Переменные расходы;

Расходы, которые зависят от объема выручки, например: материалы, упаковка, логистика, переменная часть зарплаты продавцов и рабочих, если она включает процент от выручки. У каждого конкретного бизнеса будут свои переменные расходы.

Открыть финансовую модель в полном размере в Гугл-таблицах

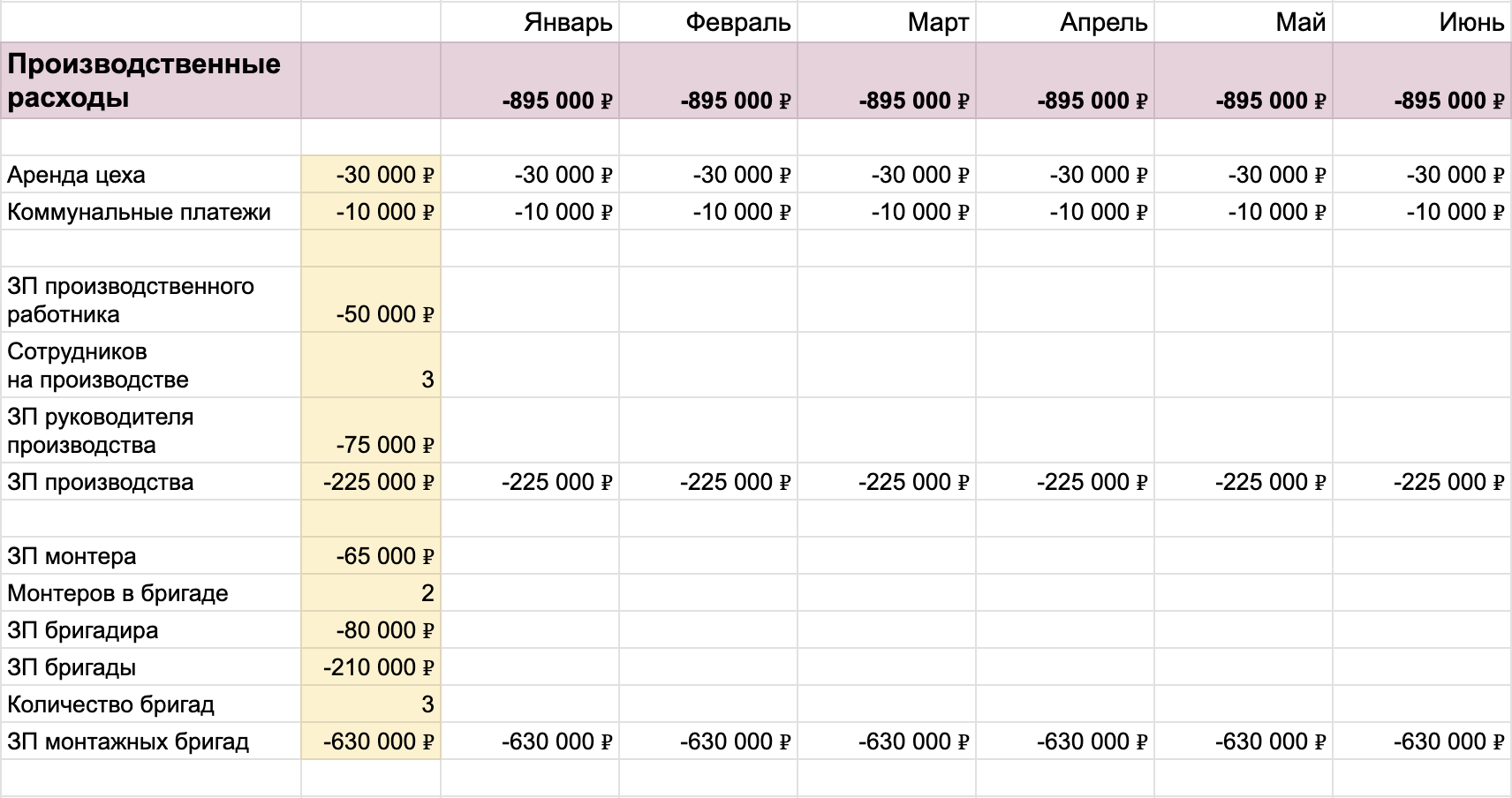

Постоянные прямые расходы;

Расходы, которые напрямую связаны с производством, например: аренда цеха, аренда склада, фиксированная часть зарплаты производственных рабочих. Этих расходов может и не быть вовсе, например, если бизнес занимается оказанием консалтинговых услуг.

Открыть финансовую модель в полном размере в Гугл-таблицах

Постоянные косвенные расходы.

Расходы, которые бизнес несет независимо от того, есть у него выручка или нет, например: аренда офисов, административные расходы, коммунальные платежи и так далее.

Открыть финансовую модель в полном размере в Гугл-таблицах

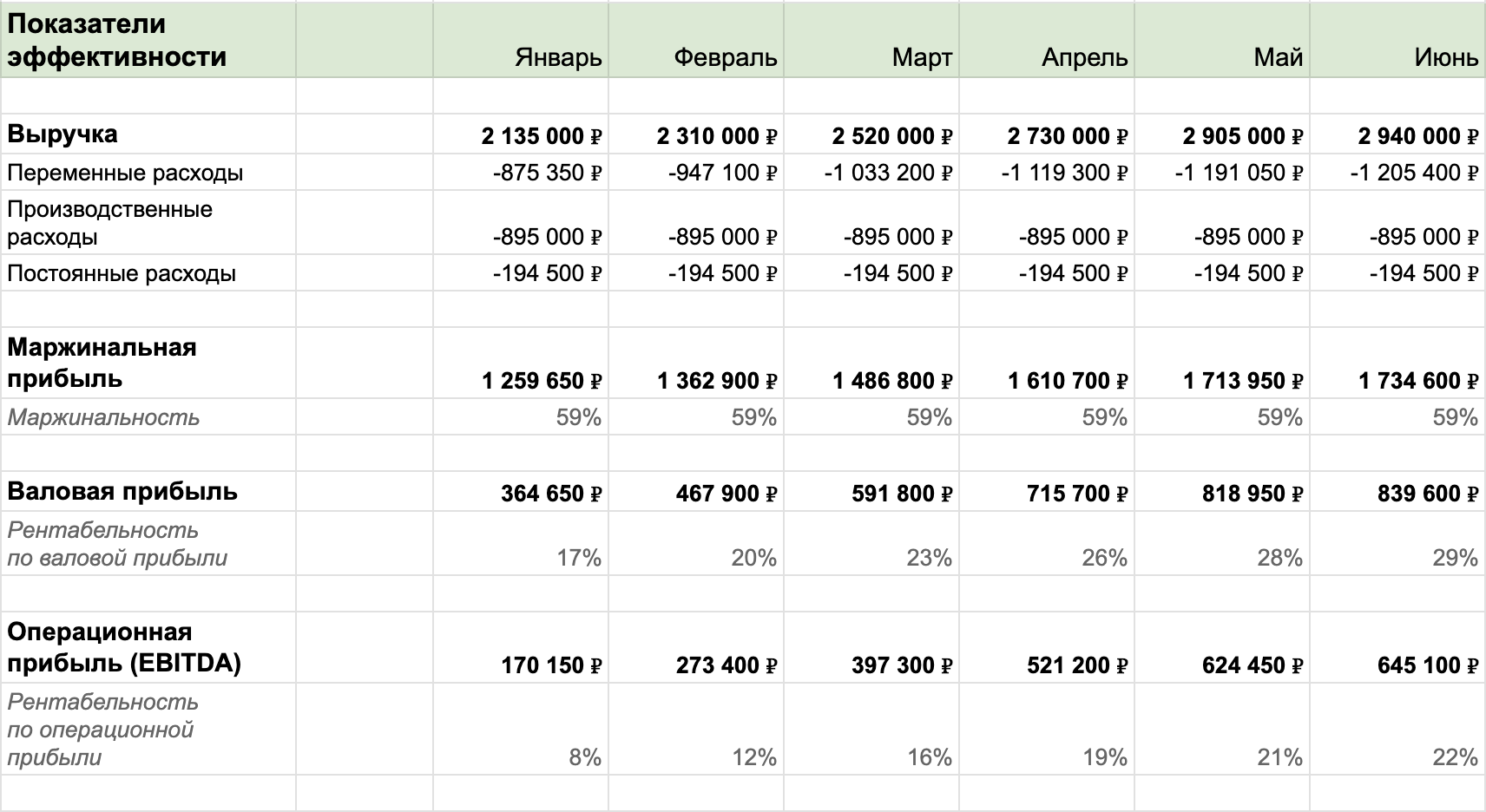

После заполнения расходной части уже можно делать некоторые выводы об эффективности бизнеса. Для этого имеет смысл рассчитать несколько метрик:

Маржинальная прибыль = выручка – переменные расходы;

Показывает, сколько компания зарабатывает после покрытия издержек. Помогает рассчитать точку безубыточности — тот объем продаж, после превышения которого бизнес начинает работать с прибылью.Маржинальность = (маржинальная прибыль) / выручка;

Показывает долю маржи на 1₽ выручки. Помогает увидеть, насколько эффективно работает система продаж в компании. Если она растет, значит бизнес развивается, а система продаж налажена и работает эффективно.Валовая прибыль = маржинальная прибыль – постоянные прямые расходы.

Показывает, насколько эффективно то или иное производство. Помогает понять, какие из направлений бизнеса эффективны и в них стоит вкладывать деньги, а какие лучше всего закрыть.EBITDA (операционная прибыль) = валовая прибыль – постоянные косвенные расходы.

Показывает, насколько бизнес способен генерировать прибыль. Помогает рассчитать кредитоспособность компании и понять, насколько она привлекательна для инвесторов.

Открыть финансовую модель в полном размере в Гугл-таблицах

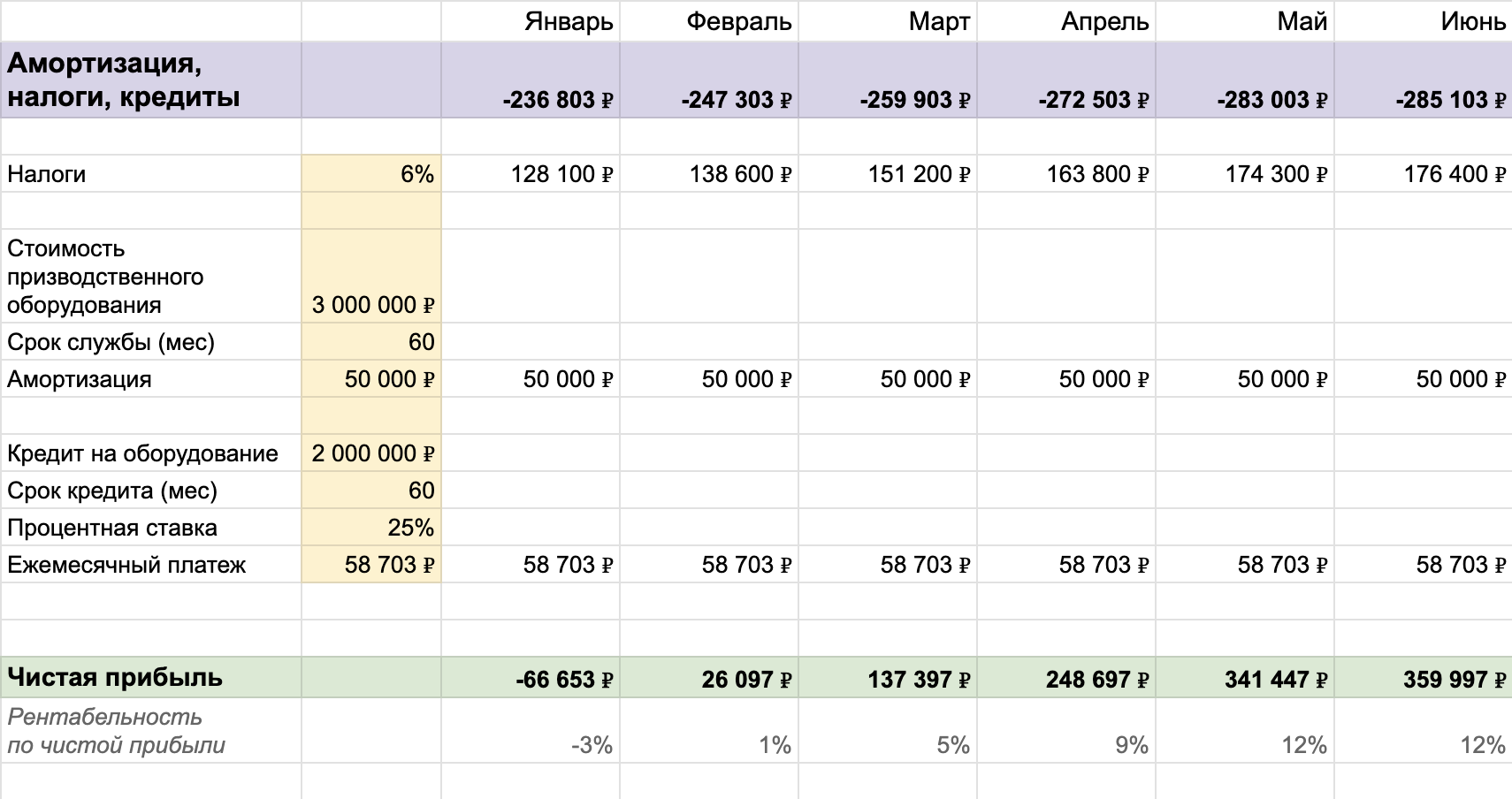

Амортизация, налоги, кредиты

После заполнения расходной части данных все еще недостаточно, чтобы оценить итоговую прибыльность бизнеса и объем средств, доступный для реинвестирования или вывода в качестве дивидендов. Чтобы понять это необходимо рассчитать чистую прибыль с учетом налогов, амортизации и кредитов:

Амортизация;

Процесс переноса по частям стоимости оборудования по мере его износа на производимый с его помощью продукт. Амортизация = стоимость оборудования / срок полезного использования.Налоги и кредиты.

Фиксируем, сколько компания должна будет заплатить в качестве налогов и платежей по кредитам.

Когда учтены все возможные расходы, можно рассчитать чистую прибыль и рентабельность по ней:

Чистая прибыль = операционная прибыль – амортизация – налоги – кредиты;

Показывает, сколько компания заработала, учитывая все ее расходы. Помогает понять, какие средства бизнес может потратить на выплату дивидендов, формирование резервных фондов и расширение.Рентабельность по чистой прибыли = (чистая прибыль /выручка) * 100%.

Показывает, сколько копеек компания заработала на 1 ₽ выручки. Помогает оценить эффективность бизнеса в целом. Если она снижается, значит нужно оптимизировать расходы или увеличивать прибыль.

Открыть финансовую модель в полном размере в Гугл-таблицах

Анализ результатов

Когда финансовая модель построена, можно оценить эффективность и устойчивость бизнеса при различных сценариях, выявить возможные риски и найти точки роста. Ради этого анализа, во многом, и строится финансовая модель, поскольку он позволяет превратить данные в полезные инсайты для управления компанией и принять обоснованные управленческие решения.

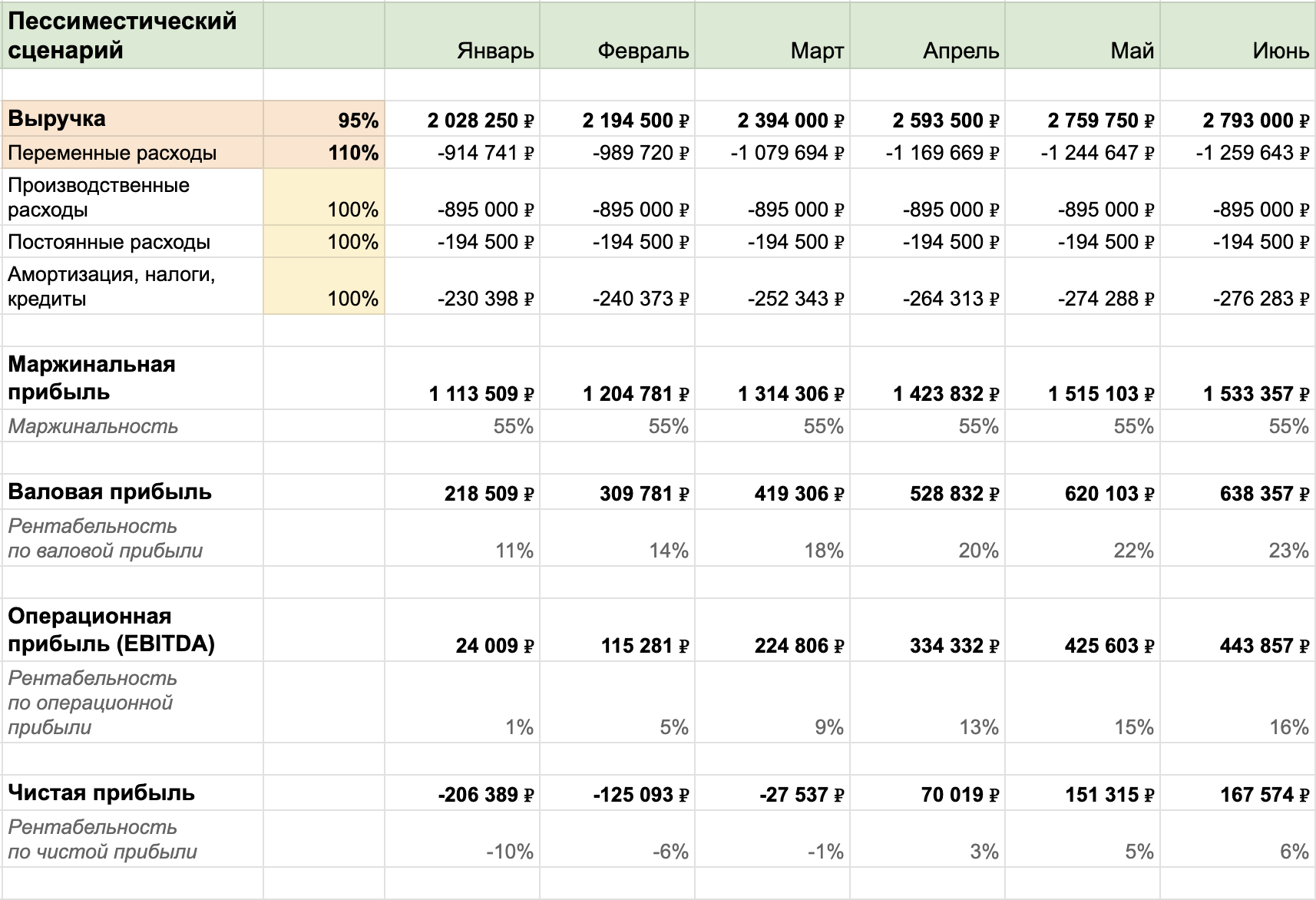

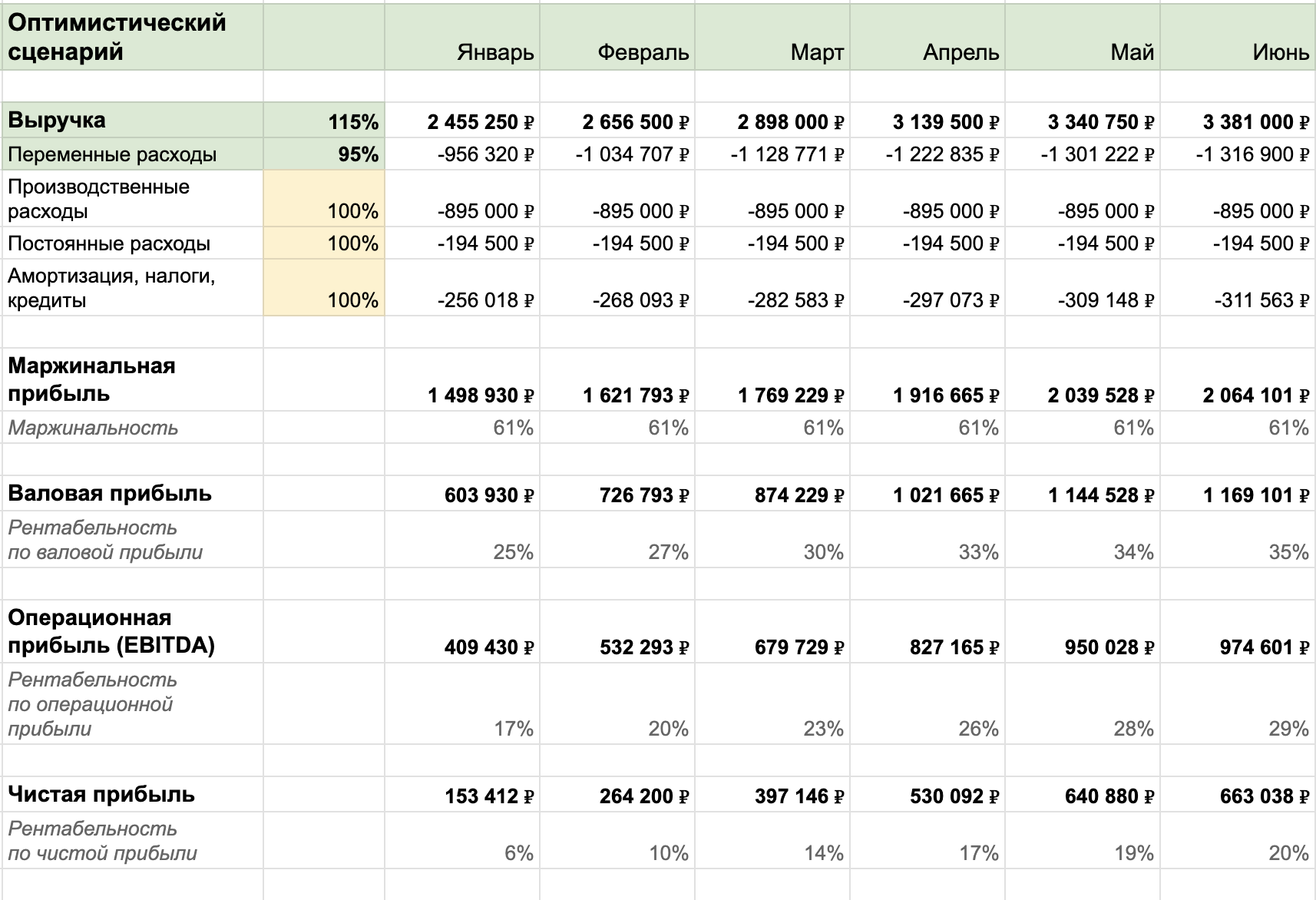

Сценарный анализ;

Помогает понять, как различные изменения во внешней и внутренней среде повлияют на финансовые результаты компании. Пессимистический сценарий моделирует наихудший вариант развития событий: снижение спроса и увеличение затрат, в то время как оптимистический сценарий предполагает наиболее благоприятные условия и является стресс-проверкой для производственных мощностей.

Чтобы провести анализ, можно увеличить себестоимость на 10% и снизить выручку на 5% для пессимистического сценария. В оптимистическим сценарии выручка растет на 15%, а себестоимость снижается на 5%.

Необходимо оценить, как изменятся показатели чистой прибыли и рентабельности в каждом из сценариев и понять, что это значит для бизнеса.

Анализ чувствительности.

Помогает понять, насколько результаты модели зависят от изменений ключевых параметров: выручки, затрат, процентных ставок или курсов валют. Этот анализ показывает, какие параметры оказывают наибольшее влияние на финансовые результаты.

Чтобы провести анализ, необходимо выбрать ключевые параметры, которые могут значительно влиять на финансовые результаты. Например, рост продаж, изменения в себестоимости, процентные ставки и так далее. Затем проанализировать отклонения, изменив каждый из параметров по-отдельности на 5%, 10% или 20% и зафиксировав, как это повлияет на итоговые финансовые результаты.

Необходимо выявить критические параметры, которые оказывают наибольшее влияние на результаты модели. Это поможет сосредоточить усилия на контроле этих факторов.

В пессимистическом сценарии видим, что компания несет убытки в течение первого квартала, а при достижении почти целевой выручки, сильно отстает по чистой прибыли от целевого результата.

В оптимистическом сценарии видим, что компания сразу выходит на окупаемость и уже через два месяца выдает на целевые показатели

Рассчитать оборотный капитал

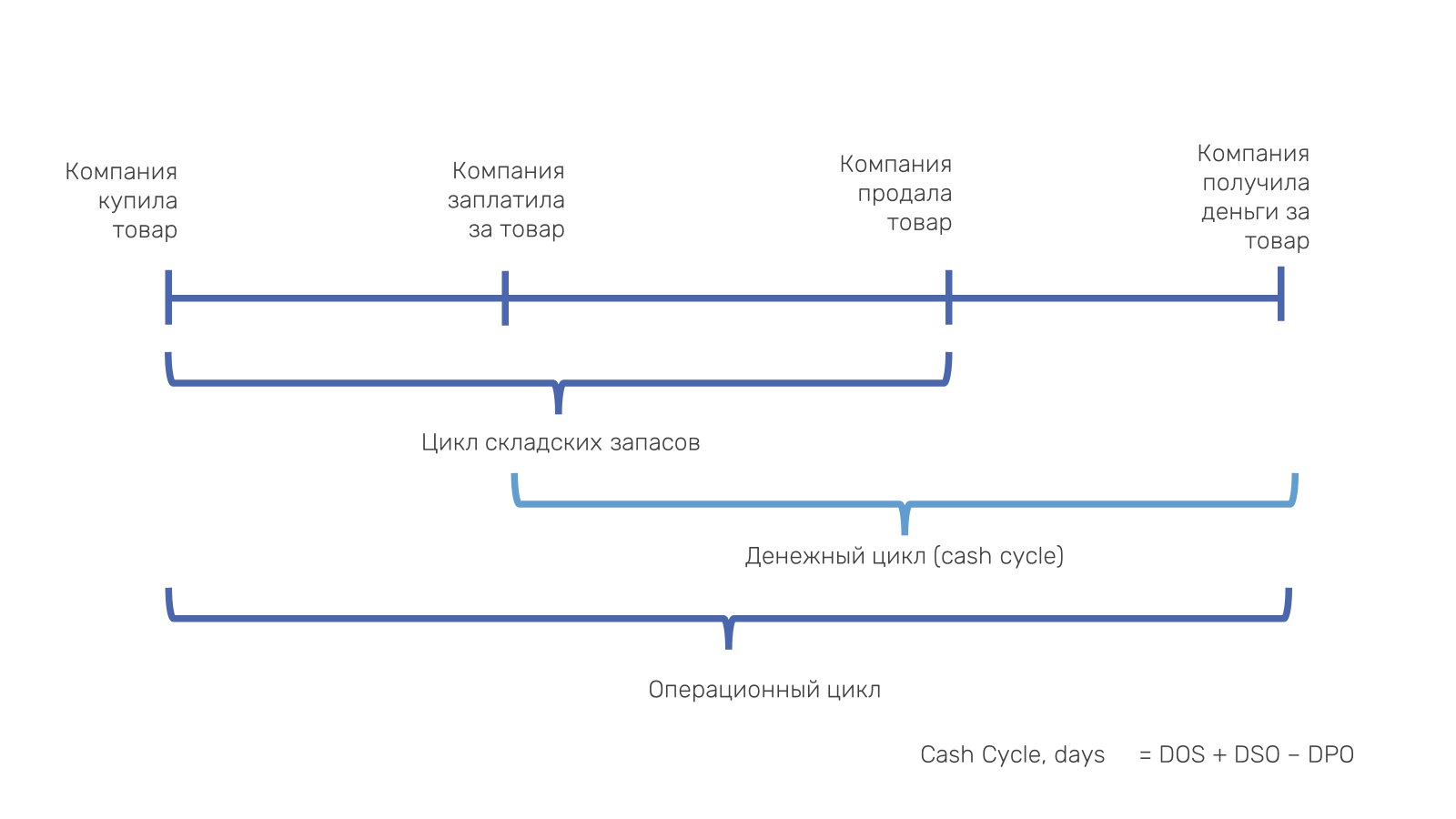

Финансовая модель не дает полной картины передвижения денег внутри бизнеса. Поскольку средства поступают и тратятся в разное время, чистая прибыль почти никогда не равна «деньгам в кассе». Из-за этого даже у прибыльного бизнеса может случиться кассовый разрыв. Задача следующего шага — разобраться, что именно создает разницу между прибылью в таблице и деньгами в реальности.

Чтобы понять, как передвигаются деньги внутри бизнеса, необходимо рассчитать оборотный капитал. Оборотный капитал — это активы, которые использует бизнес, чтобы заработать прибыль в течение одного операционного цикла. Операционный цикл начинается с момента покупки сырья и заканчивается, когда деньги от клиентов поступают на счет компании.  Иллюстрация: t.me/probusinesswithhope

Иллюстрация: t.me/probusinesswithhope

Оборотный капитал = деньги + запасы + дебиторская задолженность:

-

Деньги; Безналичные деньги на счетах и наличные в кассе.

-

Запасы; Сырье и материалы, незавершенное производство, готовая продукция или товары для перепродажи в торговле.

-

Дебиторская задолженность. Долг покупателей за купленные товары или оказанные услуги, а также сырье, материалы или товары для перепродажи, которые оплачены компанией, но еще не поступили на склад.

У любого предприятия есть не только активы, но и обязательства. Чтобы понять, сколько денег есть у компании на самом деле, нужно учесть задолженности, по которым придется платить в течение текущего операционного периода: зарплаты сотрудникам, платежи по кредитам и другим долгам. Поэтому для лучшей оценки ситуации рассчитывают собственный оборотный капитал.

Собственный оборотный капитал = деньги + запасы + дебиторская задолженность – кредиторская задолженность:

- Кредиторская задолженность. Обязательства, по которым придется платить в течение текущего операционного периода.

Величина оборотного капитала зависит от того, на какой стадии операционного цикла его рассчитали. Для финансового анализа оборотный капитал принято считать на конец отчетного периода — года, квартала, месяца.

Собственный оборотный капитал на конец каждого отчетного периода может быть положительным, отрицательным или равным нулю. Одно отдельно взятое значение не дает информации для анализа — во всех случаях его нужно сравнивать с предыдущими показателями:

- Регулярно положительный собственный оборотный капитал; Означает, что сумма активов превышает сумму текущих задолженностей. Следовательно, в краткосрочном периоде компания финансово устойчива. В таком случае бизнес может безопасно взять кредит на развитие.

Однако чрезмерно большой собственный оборотный капитал тоже может быть симптомом проблем. Это может значить, что денежные средства слишком надолго «застревают» в оборотных активах или дебиторской задолженности и недоступны для реинвестирования в развитие бизнеса.

-

Регулярно отрицательный собственный оборотный капитал; Означает, что бизнес существует на заемные средства. Следовательно, у компании есть проблемы с ликвидностью и она не может расплатиться по долгам. В таком случае бизнесу нужно увеличивать прибыльность или ускорять выполнения обязательств по полученным авансам, чтобы превратить их в доходы.

-

Регулярно равный нулю собственный оборотный капитал. Маловероятный сценарий. Означает, что текущие активы равны текущим обязательствам. Следовательно, компания не разваливается, но и развиваться ей не на что.

Расчет оборотного капитала сам по себе не поможет избежать кассовых разрывов. Однако в сочетании с другими показателями он поможет разработать правильную систему управления денежными потоками.

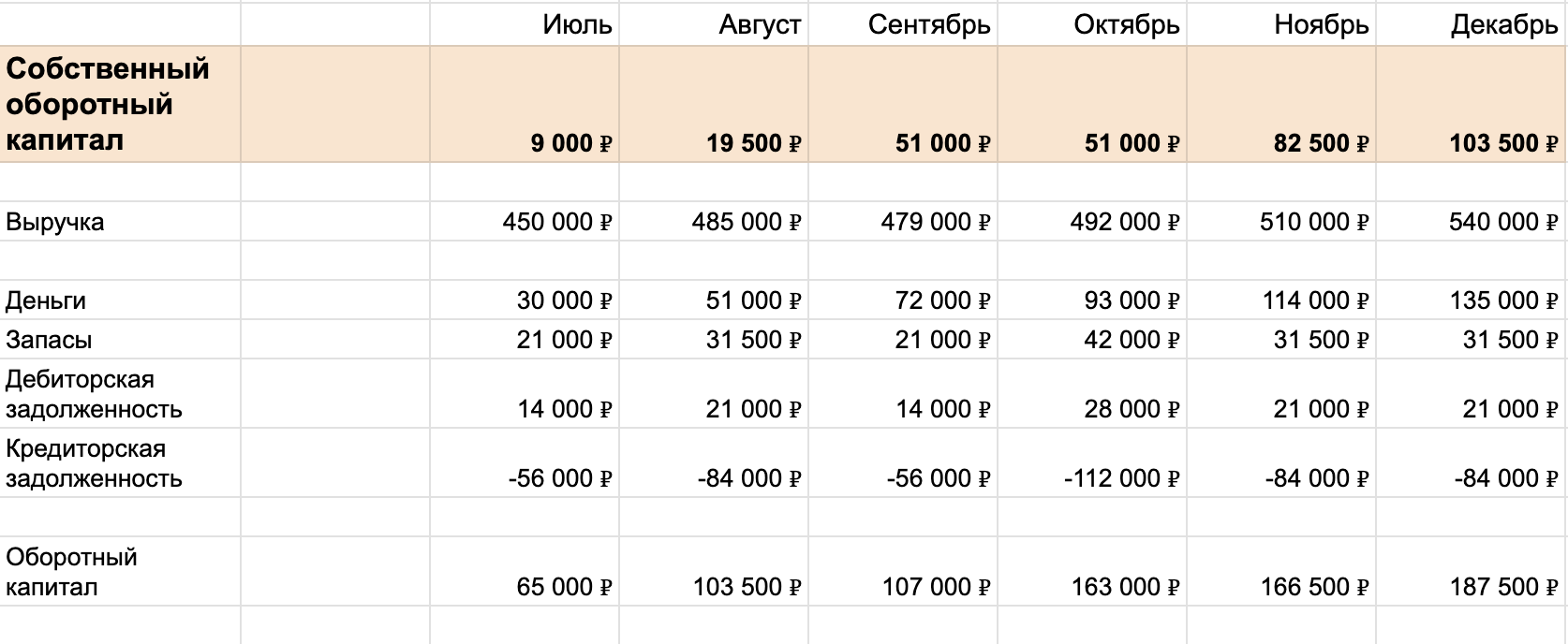

Пример анализа оборотного капитала

В новом формате с тремя бригадами и производством компания еще не работала, поэтому данных по ней нет. Мы можем проанализировать результаты работы предыдущего периода, в котором была задействована одна бригада.

Открыть финансовую модель в полном размере в Гугл-таблицах

Видно, что собственный оборотный капитал растет и в какой-то момент становится чрезмерно большим. Это потому, что бригада достигла предела производительности и ей некуда реинвестировать. С этим и был связан изначальный запрос менти на масштабирование бизнеса.

Разработать систему управления денежными потоками

Чтобы избежать кассовых разрывов, необходимо разработать эффективную систему управления оборотным капиталом. Чем оптимальнее используется оборотный капитал бизнеса, тем эффективнее компания использует ресурсы, извлекая максимум возможностей.

Для оценки эффективности управления оборотным капиталом необходимо рассчитать коэффициенты оборачиваемости:

-

Оборачиваемость оборотного капитала = выручка / среднегодовая величина оборотного капитала; Показывает, сколько раз за отчетный период деньги прошли через операционный цикл и принесли прибыль. Чем выше коэффициент, тем лучше. Если он начинает снижаться, имеет смысл сделать анализ коэффициентов по каждой статье — запасы, дебиторская и кредиторская задолженность.

-

Оборачиваемость запасов = выручка / среднегодовая стоимость остатков запасов; Показывает, сколько раз за период в среднем продаются запасы. Если коэффициент падает — значит, у бизнеса увеличивается количество остатков. Возможно, на складе не хватает товара, который продается быстрее, а того, который продается хуже, — избыток.

-

Оборачиваемость дебиторской задолженности = выручка / среднегодовой остаток дебиторской задолженности; Показывает, сколько раз за период бизнес получил выручку вместо денег. Чтобы увеличить показатель, нужно взыскивать просроченные долги и уменьшать отсрочку по оплате товара.

-

Оборачиваемость кредиторской задолженности = выручка / среднегодовой остаток кредиторской задолженности. Показывает, сколько раз за период компания погашает свои средние долги.

Анализ коэффициентов оборачиваемости

Рассчитанные коэффициенты позволяют предсказать вероятность наступления кассовых разрывов, оценить эффективность управления оборотным капиталом и оценить необходимый объем оборотного капитала для достижения целевой выручки:

- Устранение кассовых разрывов;

Чтобы предсказать вероятность наступления кассовых разрывов, необходимо посчитать оборачиваемость дебиторской и кредиторской задолженности в днях. Для этого нужно разделить количество дней в отчетном периоде на соответствующие коэффициенты.

Дебиторская задолженность должна оборачиваться быстрее кредиторской — чем больше разница, тем меньше риск кассового разрыва. Если оборачиваемость дебиторской задолженности в днях больше, чем кредиторской — это потенциальный кассовый разрыв. В таком случае имеет смысл сокращать отсрочки покупателям и договариваться о бóльших отсрочках с кредиторами.

- Эффективность управления оборотным капиталом;

Показатели оборачиваемости в днях также дают возможность рассчитать денежный цикл бизнеса. Денежный цикл (в днях) = Оборачиваемость запасов в днях + Оборачиваемость дебиторской задолженности в днях – Оборачиваемость кредиторской задолженности в днях.

Короткий денежный цикл позволяет организации быстрее вернуть денежные средства, вложенные в оборотные активы. Чем меньше цикл, тем лучше для организации. Однако конкретная оптимальная длительность денежного цикла зависит от отрасли.

- Расчет минимального оборотного капитала для планируемой выручки;

Чтобы приблизительно оценить величину оборотного капитала, необходимого для генерации целевой выручки, необходимо разделить плановую выручку на коэффициент оборачиваемости оборотного капитала. Эти подсчеты помогут понять, сможет ли бизнес достичь целевой выручки своими силами или ему необходимо найти дополнительное финансирование.

Однако нужно учитывать, что такие подсчеты являются примерными. Чтобы точно рассчитать необходимый оборотный капитал, надо учесть большое количество факторов — для этого лучше обратиться к специалисту.

После анализа оборотного капитала и коэффициентов оборачиваемости, бизнес может окончательно детализировать пути достижения стратегических целей. Задача следующего шага — настроить систему мониторинга для контроля результатов.

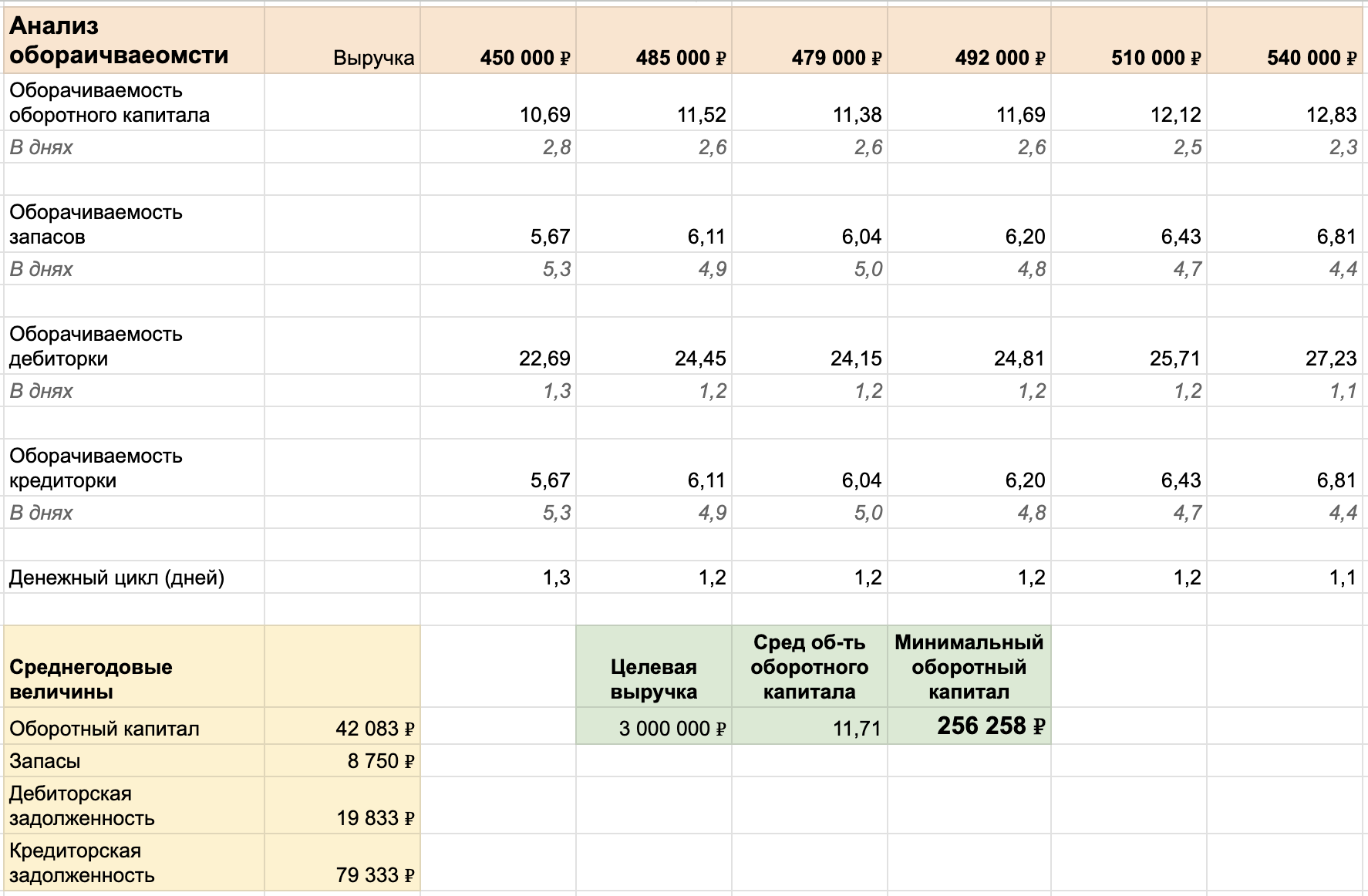

Пример анализа коэффициентов оборачиваемости

Открыть финансовую модель в полном размере в Гугл-таблицах

Все коэффициенты, в среднем, растут — следовательно, бизнес развивается нормально.

Дебиторская задолженность оборачивается быстрее кредиторской — вероятность кассового разрыва маленькая.

Длина денежного цикла стремится к одному дню — значит, бизнес работает с максимальной эффективностью.

На основании собранных данных можем приблизительно подсчитать величину необходимого оборотного капитала для генерации целевой выручки.

Настроить систему сбора отчетности

Теперь, когда компания детализировала пути достижения своих стратегических целей, имеет смысл настроить основы управленческого учета. Это система финансовых отчетов, которые помогают правильно оценивать эффективность бизнеса и принимать верные управленческие решения. Такая система поможет отслеживать прогресс и вовремя замечать отклонения от плана.

| Бухгалтерская отчетность | Управленческая отчетность | |

|---|---|---|

| Для кого создается | Налоговая, банки, другие контролирующие органы | Собственник, руководитель, инвестор |

| Зачем ведется | По требованию законодательства, уплаты налогов, официальной выплаты дивидендов | По желанию руководителей |

| Как ведется | По требованиям, установленным контролирующими органами в стране юрисдикции | По правилам, которые устанавливает компания с учетом задач бизнеса |

| О чем говорит | Что происходило с компанией | Что происходило, происходит и может произойти с компанией |

| Точность | Абсолютная | Возможны приблизительные оценки |

| Охват отчетности | По компании в целом | По компании в целом, по отдельным участкам, направлениям, проектам |

Бухгалтерская и управленческая отчетность должны быть связаны между собой. Даже если они ведутся параллельно и содержат принципиально разную информацию, у компании должен быть сформулирован список принципов, как из одного получить другое. Это основа прозрачного учета для инвесторов и внешних заинтересованных лиц.

Главная цель управленческой отчетности — предоставить руководителю и собственникам бизнеса максимально полную информацию для принятия решений и повысить эффективность управления. Для этого имеет смысл регулярно отслеживать и анализировать все финансовые показатели и ключевые параметры, которые были определены на предыдущих шагах.

Однако, стоит учитывать, что сбор информации по всей компании и их анализ занимает время и стоит денег. Поэтому необходимо подобрать правильную периодичность отчетов под их влияние на принятие решений. В зависимости от особенностей бизнеса, какие-то параметры имеет смысл отслеживать чаще — вплоть до нескольких раз в день, какие-то реже — например, раз в месяц.

Основные отчеты управленческого учета:

-

Баланс (Balance sheet); Рассказывает, из чего состоит компания и откуда появились ее активы. Помогает понять, насколько качественно компания управляет своим капиталом.

-

Отчет о финансовом результате — о прибылях и убытках, ОПиУ (P&L); Рассказывает, насколько эффективно работал бизнес в конкретный период, какую удалось получить выручку, как распределены расходы и какова прибыль. Помогает анализировать динамику выручки и расходов, а также просматривать данные в разрезе подразделений, направлений и проектов.

-

Отчет о движении денежных средств — ДДС (Cash Flow). Показывает денежные поступления и выбытия по типам и статьям — откуда деньги поступали и как расходовались. Помогает понять, насколько качественно управляются денежные потоки, а также найти аномалии и превышения плановых показателей.

Это «гигиенический минимум» управленческого учета, который обязан существовать в каждой компании. Для своевременного принятия решений, отчетность должна появляться не позднее 5-го числа после закрытия отчетного периода.

Дальнейшая специфика системы отчетов зависит от конкретного бизнеса и его задач. Второй уровень системы — это данные по центрам финансовой ответственности, которые могут включать:

-

Отчет о сделках;

-

Отчет о клиентах;

-

Отчет отдела продаж;

-

Отчет о маркетинге;

-

Отчет о логистике;

-

Отчет о прибыльности персонала;

-

Зарплатная ведомость;

-

Отчет о запасах;

-

Отчет об основных средствах;

-

Отчет о налогах;

-

Отчет о займах и кредитах.

Необходимость формирования каждого отчета и его регулярность зависит от специфики бизнеса и продолжительности его операционного цикла. Для внедрения управленческого учета в первую очередь необходимо понять, какие данные нужны и с какой периодичностью.

Все статьи, правила и формы отчетов очень важно согласовать с теми, кто будет их вести. Отчет должен быть максимально понятным как в составлении, так и в анализе итогов. Таким образом он станет полезным инструментом для автора, а не неудобной табличкой, навязанной руководителем.

Пример формирования системы управленческого учета

На основе специфики компании и ее долгосрочных целей основатель формирует следующую систему:

Раз в месяц финансовый аналитик формирует управленческие P&L, Баланс и ДДС. Для создания отчетов он берет данные от бухгалтера, маркетолог, основателя и начальника производства. Вместе с отчетами он формирует аналитическую записку с рекомендациями;

Раз в неделю маркетолог формирует отчет по маркетингу: количество привлеченных лидов, их стоимость и конверсии. Таким образом, основатель всегда может держать руку на пульсе и увеличить бюджет на маркетинг при недостатке клиентов;

Раз в неделю руководители бригад формируют отчет о выполненных заказах. Таким образом, основатель всегда видит перед глазами количество завершенных сделок;

Два раза в месяц руководитель производства формирует отчеты о закупках и запасах. Таким образом основатель может контролировать расходы на материалы и объем вложенных в сырье средств.

Внедрение изменений и оценка результатов

Финальный этап работы сводится к внедрению разработанных изменений и оценке последующих результатов. Более подробно ознакомиться с нюансами этого этапа можно в методических рекомендациях по управлению изменениями.

Самый необходимый инструмент при внедрении изменений – регулярный контроль. На этом этапе необходимо обеспечить поступательное движение к цели, мониторинг результатов и своевременную корректировку тактических задач.

Методические рекомендации: «Управление изменениями».

Проконтролировать результаты внедрения

Следующий шаг внедрения — контроль за работой новой системы. Жизненный цикл компании во время регулярной работы логично обустраивать следующим образом:

-

Сверху-вниз от основателя до линейного сотрудника «спускаются» планы; На каждой ступени степень детализации планов должна увеличиваться, постепенно превращая их из высокоуровневых целей в низкоуровневые действия. Так в основе годового плана лежит функциональная стратегия, а в основе плана на неделю список задач с описанием конкретных рекламных кампаний.

-

Снизу-вверх от линейного сотрудника до основателя «поднимаются» отчеты.

Важно настроить систему отчетности таким образом, чтобы эта информация была материалом для работы, а не констатацией факта. Например, для контроля за исполнением месячного плана нужны еженедельные срезы. Они позволят вовремя узнать, если в первой половине месяца случится просадка и вовремя принять меры.

В течение первых месяцев необходимо уделить особое внимание отклонениям реальных значений от плановых и понять их причину. Это позволит обнаружить возможные ошибки, допущенные на стадии проектирования и адаптировать систему под работу в реальных условиях.

Примеры ошибок в новой системе

| Ошибка | Суть проблемы | Метод реагирования |

|---|---|---|

| Задержки на производстве «проходят мимо» отчетов | Во время формирования системы управленческого учета был упущен момент отчетов с производства. В результате о том, что на нем была задержка приходилось догадываться косвенно через отчеты о завершенных сделках от руководителей бригад | Добавлен дополнительный еженедельный отчет от руководителя производства. Теперь, если там возникнет проблема, основатель будет в курсе и сможет способствовать ее разрешению. |

| Нехватка склада | Объем готовой продукции превышает свободное место в цеху, несмотря на короткий операционный цикл (товар почти сразу забирают). Из-за этого на производстве случаются простои. | Арендовать склад недалеко от цеха, нанять грузчиков-кладовщиков, пересчитать финансовую модель и ее критические значения с учетом новой информации. |

| Недостаток менеджмента | С изменением структуры компании логика процессов значительно усложнилась. Необходимость координировать работу трех бригад, производства, маркетинга и логистики заняла все рабочее время основателя и его одного не хватает, чтобы держать все под контролем. | Разработать четкую систему бизнес-процессов, нанять менеджера для делегирования части задач по координации производства, логистики и монтажных бригад. |

Оценить реальный эффект внедрения

Когда изменения введены в промышленную эксплуатацию, необходимо зафиксировать результаты проекта. Для этого необходимо ответить на несколько ключевых вопросов:

-

В плане «Было-стало» были заявлены количественные/ качественные цели – достигнуты ли они?

-

Достигаются ли за счет этих результатов стратегические цели, заложенные на этапе планирования?

-

В ходе реализации были полученные побочные эффекты. Являются ли они положительными или отрицательными? Какие из этого можно сделать выводы?

-

В процессе внедрения также открылись дополнительные возможности. Как их можно использовать?

Все итоги должны фиксироваться с опорой на объективные факты, а не на ощущения или суждения. При необходимости дальнейшей оптимизации, весь процесс настройки новой системы повторяется циклически.

Пример подведения итогов

План «Было-стало»

Производственные мощности компании масштабированы.

Реорганизация компании, наем дополнительных сотрудников и открытие собственного производства позволили увеличить общую выручку на 635%.

Основатель занимается управлением и развитием бизнеса.

Отсутствие предела производительности компании связанного с лимитом времени основателя позволило многократно увеличить мощность бизнеса. За счет делегирования ответственности и изменения собственной роли в компании основатель смог увеличить свой заработок в 4 раза.

Сформирована система управленческого учета.

Система отчетов помогает основателю принимать взвешенные управленческие решения, отслеживать прогресс и вовремя замечать отклонения от плана. В результате фактические результаты бизнеса редко отличаются от плановых показателей больше, чем на 10%.

Побочные эффекты

Трансформация компании изменила общую логику ее управления и значительно усложнила каждый отдельно взятый элемент. В результате достаточно часто возникают коллизии и нестандартные сбои в системе, которые приходится распутывать вручную. Из-за этого несмотря на то что в целом компания выдает плановые результаты, есть ощущение, что она работает не самым эффективным образом. Вероятно, на следующем этапе развития стоит уделить внимание более детальной настройке системы бизнес-процессов.

Дополнительные возможности

Открытие собственного производства в большом цехе с мощным оборудованием дает возможность заниматься более сложными проектами. В перспективе стоит подумать об открытии направления бизнеса по производству кухонной мебели и просчитать его маржинальность.